工作方法:如何聚焦对的生意和战场

作者:浑瑾创始人李岳

很高兴大家能够阅读我们的投资框架及延伸的话题,今天请允许我跟大家分享一下我们投研团队平时工作方法中的一部分,方便大家更好的理解我们的思考方式。

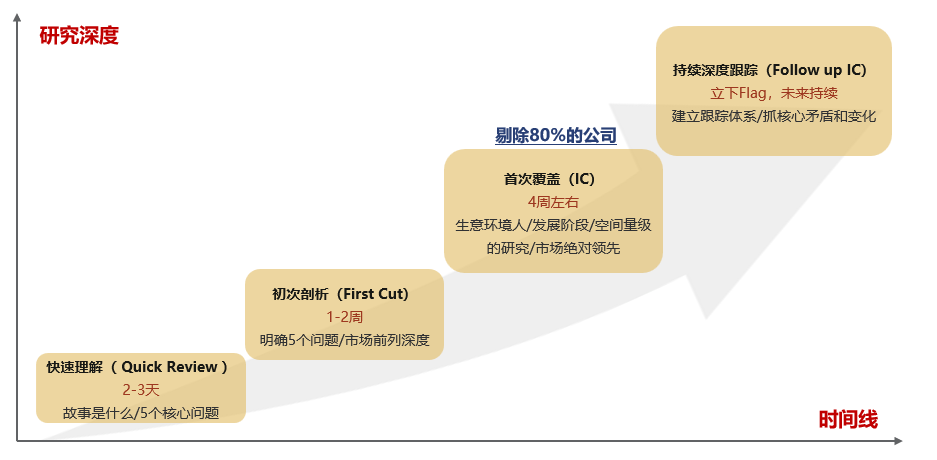

我们通常说,不做什么,比做什么更重要。在投资的流程之中,快速排除一些不应该花时间的机会非常重要。在浑瑾的研究体系里面,通常使用一套漏斗筛选体系帮助我们更好的不断聚焦,特别是面对新的机会的时候。这套系统的使用高度依赖我们的研究框架,它包括四轮筛选机制。

图1. 漏斗筛选体系

01

快速理解

首先,面对一个新的投资机会,我们会展开一轮快速理解,一般耗时2-3天。信息的来源主要是公开资料和买方卖方资源。核心是回答五个问题:

1)可能的空间有多大?是结构性增长机会吗?是长期3-5倍的空间吗?我们认为空间无非来源于以下几种情形:渗透率提升,份额提升,单价提升,以及利润池提升(变现场景多元化或成本端的优化)。如果梳理下来几年的维度累计只有30%-50%的空间,或者不是结构性的机会,我们就先打上“不紧急”的标签。

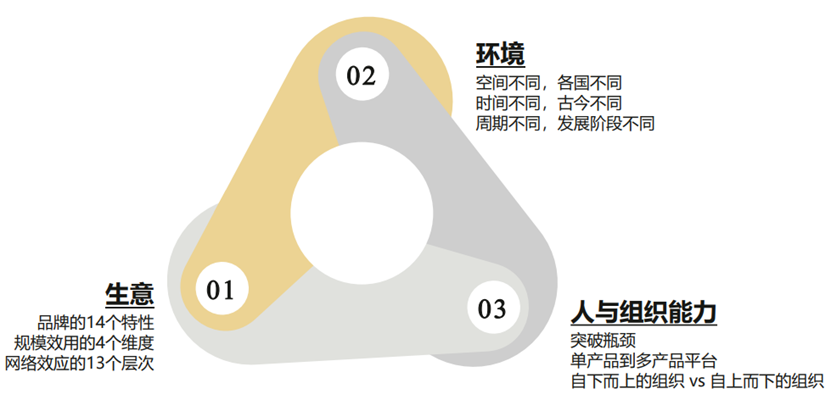

2)生意的门槛是什么?长期是好生意吗?这里就要用到我们“生意、环境、人与组织能力”的框架。

图2. 生意、环境、人与组织能力

首先从生意角度判断公司是一个长期创造很大价值的品牌吗,它具备品牌14个特性中的哪些价值?能产生规模效应吗,是全局规模效应、区域规模效应、库存规模效应还是时间规模效应?具备网络效应吗,它属于网络效应13种形式中的哪个层次?或者它不是好的生意模式,但是组织能力很强?是突破了某些瓶颈的先进组织模式,是形成了某些平台组织能力,还是自下而上的组织型态?——如果都不是,我们就先不在此标的上花时间。

3)为什么是现在?我们为什么应该现在重点花时间研究,而不是去年,不是明年?行业发展和公司势能分别处于哪个阶段?是否正在从第三阶段(需求放缓,供给收缩)向第四阶段(需求复苏,供给集中)转移?如果是好生意,不好的阶段,我们应该放在观察名单定期跟踪复盘(如下文的快递公司案例)。

4)锐度在哪里?公司有什么点独一无二,看完后令人无法忘怀。以精炼的语言是否可以概括公司最别具一格的特性?如果有,则说明可能是S级别(超级/伟大)的公司。

5)有什么硬伤?例如一些公司的管理层信用不好,那就不值得花时间。

02

初次剖析

如果初步感觉有意思,我们会进入初步剖析环节,主要还是回答这五个问题,不过我们此时会做大量的调研,深入产业链去寻找这些主要矛盾。

03

首次覆盖

如果依然觉得很有意思,机会很大,那么我们就会花1-2个月进行严谨的反复论证和讨论。之前我们需要与公司董事长或者CEO见面,调研他们的部门负责人、上下游、消费者访谈等。经过这个阶段,对于能达到80分以上的公司我们一般会加一个有意义的仓位,这个阶段我们研究员会高度聚焦。

04

持续深度跟踪

最后,是持续深度跟踪,聚焦在一些关键问题上,例如安踏的中台组织能力到底是什么,为什么比别人好。我们会专门做专题的讨论以及复盘关键的假设。

这套漏斗筛选体系有效帮助我们不断地试错,并且聚焦于值得投入时间的机会。

▼案例:如何快速筛选和避免一些陷阱

生意陷阱

曾有一家非常著名的坚果零食品牌公司,其成功来源于互联网的营销模式,它曾经是PE市场上最热门的消费品公司之一,但是很容易甄别出长期它很难盈利。我们认为品类素质中,功能性和距离原材料近都不是好的品类素质,这导致用户的离开成本极低,是需要避免的,而此公司恰恰都属于此类。同时,因为中国的坚果大量进口自美洲,小的玩家可以避免20%的进口关税,而此公司长大之后就天然比对手多20%成本,所以我们判断它长期非常难盈利,与企业能力无关。

阶段陷阱

有段时间头部快递公司是市场的热门,不少投资人重仓,因为行业某些龙头公司有卓越的管理层和优势的地位;这点我们承认,但我们在2021年再复盘这家公司的时候,主要的结论是公司没到最好的投资时候,因为我们认为这个行业正在经历第二(需求放缓,供给恶化)和第三(需求放缓,供给收缩)阶段。这个行业看似非常传统,存在了很多年,但真正的成长爆发是2012年之后,核心驱动力是电商的崛起, 2012-2018年是我们说的典型的行业第一阶段(需求快速爆发,供给不足),即便是快递的单价5年下降了一半,只有3-5元,利润0.5-1元/单,远低于其他国家,但是前四大公司的ROIC依然都近100%,而且前四大份额都在15%-20%,还没有拉开差距。而到2021年时行业正在经历第二和第三阶段,从数据来看就是头部公司的ROIC已经开始快速接近20%,我们认为需要再假以时日,行业经历充分的压力测试后可能才是更好的review时机。

近几年,整体环境的位移也给投资这门生意带来根深蒂固的改变,即投资机会的散点化和小型化。

何谓散点化?散点化的对立面是集中化。在过去的几十年里,中国的投资机会大多以“集群”的形态出现,不论是当年的地产和“五朵金花”,还是后来的移动互联网,抑或是前两年备受追捧的电动车和光伏等,投资机构只要守住几个重点赛道进行深度研究,命中率都比较高,不愁产出。我们之前也是这个时代的受益者。

现在和未来可能只有20%标的往上走,40%标的向下跌,剩下40%标的宽幅震荡基本横盘,我们的应对是重新在“深度”和“宽度”之间找到平衡,不断筛选和聚焦。平衡“深度”和“宽度”,一方面需要有明确的标准,哪些公司符合品质和审美的要求;另一方面需要快速做出判断,哪些公司值得投入时间研究,哪些公司大概率可能浪费你的时间。

—全文完—

风险提示及免责声明:

市场有风险,投资需谨慎。本文仅为帮助投资者了解浑瑾资本使用,并非基金宣传推介材料,相关观点会因市场及其他情况而改变,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成任何实质性投资建议或承诺。本文的所有资料均获取自可靠来源,但浑瑾资本不保证其准确性、完整性和及时性。本文内部分陈述可能被视为前瞻性陈述,实际结果可能因多种因素而与该陈述所描述的情况有重大差异。投资涉及风险,过往业绩表现未必可作为日后业绩的指引。本文中引用的信息归原创方或原作者所有,若涉及版权问题,请通过本网站后台联系我们。未经浑瑾资本书面许可,任何人不得转载或以任何形式使用本文内容。如有侵权,浑瑾资本有权采取法律措施。